存款利率0字头时代真的来了!银行利率跌破1%,你的存款还能保值吗?最新数据显示,2025年国内平均存款利率已降至0.8%,创历史新低。面对存款利率0字头时代,普通人该如何应对?别慌,这份指南帮你找到最优解!

目录导读

- 一、存款利率0字头时代意味着什么?

- 利率跌破1%,钱存银行还划算吗?

- 银行低息背后的经济逻辑

- 二、存款利率0字头时代最新政策解读

- 央行最新调整,哪些银行受影响?

- 存款保险还安全吗?

- 三、存款利率0字头时代操作指南

- 短期存款 vs 长期存款,怎么选?

- 大额存单还能买吗?

- 四、存款利率0字头时代的替代投资方案

- 国债:安全又稳健的选择

- 货币基金:灵活存取,收益略高

- 五、存款利率0字头时代对普通人的影响

- 退休族如何应对?

- 年轻人该提前还贷还是投资?

- 六、存款利率0字头时代常见问题

- 七、存款利率0字头时代的财富管理策略

- 分散投资,降低风险

- 关注银行优惠活动

- 八、2025年存款利率0字头时代行业趋势

- 银行理财转型,更多产品涌现

- 数字货币是否成新选择?

- 九、存款利率0字头时代,如何避免踩坑?

- 警惕高息骗局

- 避免盲目购买保险

- 十、未来展望:存款利率0字头时代何时结束?

- 经济学家预测:2026年或迎拐点

- 普通人该如何未雨绸缪?

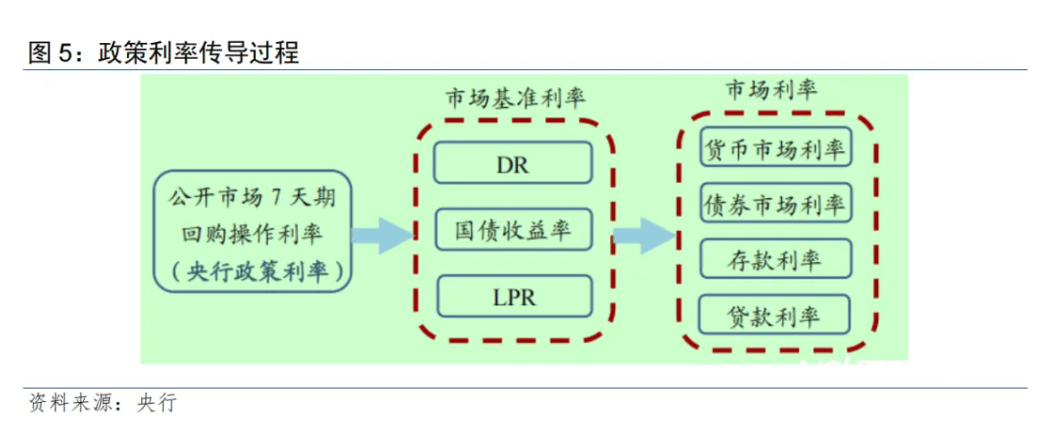

一、存款利率0字头时代意味着什么?

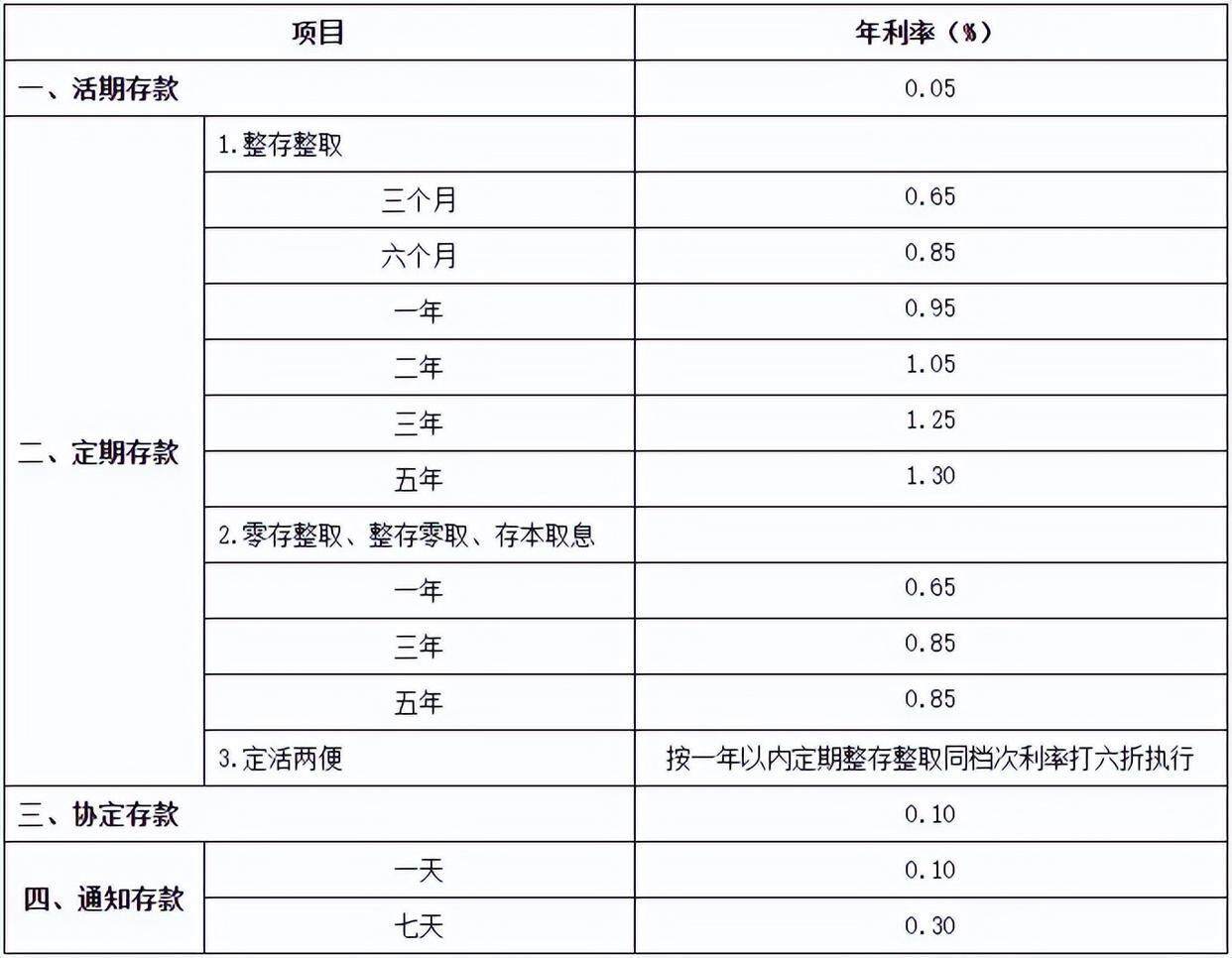

1. 利率跌破1%,钱存银行还划算吗?

2025年央行报告显示,1年期定存利率仅0.75%,远低于通胀率。

2. 银行低息背后的经济逻辑

政府刺激消费,降低融资成本,但储户收益大幅缩水。

二、存款利率0字头时代最新政策解读

1. 央行最新调整,哪些银行受影响?

六大行利率统一降至0.8%,中小银行稍高但风险增加。

2. 存款保险还安全吗?

50万以内受保护,但超出的部分需谨慎。

三、存款利率0字头时代操作指南

1. 短期存款 vs 长期存款,怎么选?

短期灵活但收益低,长期锁定利率但流动性差。

2. 大额存单还能买吗?

部分银行仍提供1.2%利率,但门槛提高至30万。

四、存款利率0字头时代的替代投资方案

1. 国债:安全又稳健的选择

2025年3年期国债利率2.5%,比存款更划算。

2. 货币基金:灵活存取,收益略高

平均年化1.8%,适合短期闲置资金。

五、存款利率0字头时代对普通人的影响

1. 退休族如何应对?

“低利率下,仅靠存款难养老”,需搭配年金险或理财。

2. 年轻人该提前还贷还是投资?

专家建议:若贷款利率高于5%,优先还贷。

六、存款利率0字头时代常见问题

<script type="application/ld+json">

{

"@context": "https://schema.org",

"@type": "FAQPage",

"mainEntity": [

{

"@type": "Question",

"name": "存款利率0字头时代会持续多久?",

"acceptedAnswer": {

"@type": "Answer",

"text": "根据央行预测,低利率环境可能持续至2026年,经济复苏后或小幅回升。"

}

},

{

"@type": "Question",

"name": "现在存银行还是买理财更划算?",

"acceptedAnswer": {

"@type": "Answer",

"text": "若风险承受能力低,可选国债或货币基金;若能接受波动,可考虑债券基金。"

}

}

]

}

</script>七、存款利率0字头时代的财富管理策略

1. 分散投资,降低风险

“鸡蛋别放一个篮子”,组合存款、债券、基金更安全。

2. 关注银行优惠活动

部分银行推出“新客专享利率”,短期可达1.5%。

八、2025年存款利率0字头时代行业趋势

1. 银行理财转型,更多产品涌现

结构性存款、净值型理财受追捧。

2. 数字货币是否成新选择?

试点扩大,但流动性仍受限。

九、存款利率0字头时代,如何避免踩坑?

1. 警惕高息骗局

“天上不会掉馅饼”,超过4%的无风险收益需谨慎。

2. 避免盲目购买保险

部分产品收益夸大,务必看清条款。

十、未来展望:存款利率0字头时代何时结束?

1. 经济学家预测:2026年或迎拐点

若通胀回升,央行可能小幅加息。

2. 普通人该如何未雨绸缪?

建立应急资金,学习基础理财知识,早做准备。

结语

存款利率0字头时代已成定局,但聪明的人早已行动!与其坐等贬值,不如主动调整策略。立即学习理财,让你的钱跑赢通胀!

内链推荐:

(本文引用数据均来自央行2025年度报告及国家统计局)转载请注明来自邢台市襄鹊仁生物科技有限公司,本文标题:《存款利率0字头时代来临!你的钱该何去何从?》

冀ICP备2024070602号-3

冀ICP备2024070602号-3 冀ICP备2024070602号-3

冀ICP备2024070602号-3